Riassunto settimanale del 25/8/2025

Ci lasciamo alle spalle una settimana nervosa ma istruttiva.

Fino a giovedì scorso i listini hanno arrancato, zavorrati da una tecnologia debole e dall’attesa per "Jackson Hole" – il simposio annuale organizzato dalla Federal Reserve di Kansas City nella valle di Jackson Hole (Wyoming) – dove banchieri centrali ed economisti discutono di politica monetaria e spesso orientano le aspettative dei mercati.

Venerdì 22 agosto 2025, il Presidente della Fed, Jerome Powell, durante il suo intervento ha pronunciato una frase chiave che ha riacceso la propensione al rischio (“risk-on”): il Dow Jones ha toccato il primo record dell’anno, l’S&P500 ha accelerato e le small cap hanno volato con guadagni intraday vicini al 4%.

In parallelo negli Stati Uniti sono scesi i rendimenti dei Treasury e il dollaro si è indebolito.

In Europa, i PMI flash – cioè gli indici dei direttori agli acquisti che misurano mensilmente la salute dell’economia interpellando le aziende su produzione, ordini e occupazione – sono usciti migliori delle attese, mentre il confronto Stati Uniti–Unione Europea sulle tariffe ha continuato a dettare l’agenda politica.

Abbiamo dunque vissuto un’alternanza di ansia e sollievo. L’attesa ha gonfiato le paure, le parole hanno sciolto i nodi, i numeri hanno riportato con i piedi per terra.

È il solito paradosso della finanza: ciò che temiamo spesso pesa più della realtà.

Come di consueto, analizziamo di seguito i principali accadimenti dell’ultima settimana e le loro implicazioni sui mercati finanziari.

1. Powell si piega alle attese

Dopo il discorso di Jerome Powell a Jackson Hole, il messaggio per gli investitori è diventato più leggibile.

Con tassi ancora restrittivi (cioè sopra il livello neutrale, quello che non frena né stimola l’economia), un mercato del lavoro che mostra primi segnali di raffreddamento e l’impatto delle tariffe doganali valutato come uno shock di livello dei prezzi e non l’inizio di una nuova spirale inflazionistica, la Federal Reserve lascia intendere di essere pronta a tagliare i tassi già nel meeting del 17 settembre.

Powell ha ricordato che la Fed ha un doppio mandato: tenere stabile l’inflazione e favorire la massima occupazione. Quando i due obiettivi vanno in direzioni opposte, la Banca Centrale deve bilanciare i rischi.

Oggi il piatto della bilancia pende un po’ verso i rischi per il lavoro: l’apparente “equilibrio” del mercato occupazionale nasce dal rallentamento sia della domanda sia dell’offerta di lavoratori; se le condizioni peggiorassero, questo equilibrio potrebbe spezzarsi rapidamente, con licenziamenti in aumento e disoccupazione in risalita.

Sulle tariffe, Powell ha riconosciuto che gli effetti sui prezzi al consumo sono già visibili; lo scenario principale è che si tratti di un aumento una tantum del livello dei prezzi, che richiederà tempo per propagarsi lungo le catene di fornitura.

La Fed, però, non darà per scontata la stabilità delle aspettative: se lo shock dovesse alimentare dinamiche salario-prezzi più persistenti, interverrà.

In assenza di un mercato del lavoro “troppo tirato”, lo scenario di una spirale appare poco probabile.

Come hanno reagito i mercati?

Il grafico che segue mostra l’andamento delle probabilità implicite di un taglio dei tassi da parte della Federal Reserve nei meeting di settembre, ottobre e dicembre 2025.

Brusco rialzo delle aspettative di taglio dei tassi

Dopo un periodo di stabilità e un calo progressivo delle attese, dal grafico si nota come subito dopo le parole di Powell a Jackson Hole, queste probabilità hanno fatto un balzo.

Per settembre la scommessa del mercato è diventata di fatto 9 su 10, segno che gli investitori considerano altamente probabile un primo taglio.

Per ottobre la stima è più incerta, grosso modo una su due, mentre entro dicembre il mercato attribuisce circa 8 probabilità su 10 a un secondo taglio complessivo nell’anno.

L’ipotesi più aggressiva di tre tagli di fila resta minoritaria, ma una piccola chance (intorno al 12%) è entrata nel radar.

Un altro termometro dei mercati è la volatilità, misurata dall’indice VIX, noto anche come “indice della paura”.

L'indicatore non fotografa i movimenti già avvenuti, ma le aspettative degli investitori su quanto l’indice S&P500 potrà oscillare nei prossimi 30 giorni.

Un VIX basso indica mercati più tranquilli e fiduciosi; un VIX alto segnala invece maggiore ansia e attesa di forti movimenti.

L’indice VIX e l’andamento della volatilità nel 2025

Dal grafico sopra rappresentato, che mostra l’evoluzione del VIX tra settembre 2024 e agosto 2025, emerge che nel corso del 2025 l’indice ha toccato picchi notevoli – il massimo è stato a inizio aprile vicino a 60, livello da forte tensione – per poi rientrare gradualmente intorno a 14–16 punti, fascia considerata più normale.

Questa discesa suggerisce che, dopo mesi agitati, gli operatori vedono minori rischi immediati e un percorso di tagli graduali, non una gestione d’emergenza.

È importante ricordare che la volatilità può cambiare in fretta: nuove informazioni su inflazione, crescita o occupazione possono farla risalire.

Cosa significa per chi investe la prospettiva di un ciclo di ribasso dei tassi di interesse?

In genere tassi in calo tendono a sostenere gli attivi più sensibili al costo del denaro, come molte obbligazioni e diversi segmenti azionari a maggiore crescita.

Ma la Fed taglierà solo se l’inflazione resterà sotto controllo e i segnali del lavoro non peggioreranno.

Per questo, l’approccio più prudente resta quello disciplinato e diversificato, coerente con il proprio orizzonte temporale e con la propria tolleranza al rischio.

Le probabilità non sono certezze: sono fotografie delle attese di oggi, destinate a muoversi con i dati di domani.

In definitiva, il discorso di Powell ha aperto la strada a un primo taglio il 17 settembre e ha rafforzato l’idea di un secondo taglio entro fine anno. Lo scenario di tre mosse consecutive non è il più probabile, ma non è escluso. Nel frattempo, una volatilità contenuta indica fiducia nella capacità della Fed di guidare l’economia verso un atterraggio morbido.

2. Lusso europeo: il fascino oltre i multipli

Il secondo trimestre 2025 ha mostrato un settore del lusso europeo alle prese con un contesto più sfidante: turismo internazionale debole, tensioni tariffarie e incertezze macroeconomiche hanno rallentato la crescita.

Eppure, i grandi marchi hanno confermato la loro resilienza, sostenuti dalla domanda domestica e da un rigoroso controllo dei costi.

Goldman Sachs, nei suoi ultimi report, individua quattro temi chiave che aiutano a capire lo scenario e le prospettive del settore per la seconda metà dell’anno.

1. America, Cina ed Europa: traiettorie differenti

Negli Stati Uniti, la domanda interna resta solida nonostante il turismo sia stato penalizzato da un dollaro più debole (-12% da inizio anno).

In Cina, invece, il secondo trimestre 2025 ha registrato un rallentamento dovuto a un confronto sfidante con il 2024 e alla minore spinta del turismo.

Tuttavia, ci sono segnali incoraggianti nei consumi locali e Goldman prevede che dal 2026 la crescita tornerà più stabile.

In Europa, la riduzione del turismo internazionale è stata compensata da una clientela locale resiliente, anche se con differenze notevoli tra brand e mercati.

2. Prezzi e tariffe: il potere dei marchi

Il settore ha dimostrato ancora una volta il suo pricing power, cioè la capacità di alzare i prezzi senza perdere clienti.

Dopo l’introduzione delle nuove tariffe negli USA, i principali brand (Hermès, LVMH, Burberry, Swatch) hanno aumentato i prezzi, ma la domanda non ne ha risentito in modo significativo.

Ora resta da capire l’impatto delle nuove tariffe svizzere, che potrebbero portare ulteriori adeguamenti nel settore orologiero.

3. Costi sotto controllo, margini difesi

Nonostante nel secondo trimestre del 2025 i ricavi siano stati inferiori alle attese, i margini (cioè la differenza tra entrate e costi) sono rimasti stabili. Questo grazie a una gestione prudente: più spese in marketing e pubblicità, meno in altre aree.

Goldman prevede un miglioramento nella seconda metà dell’anno, grazie a un mix di vendite più favorevole e al mantenimento della disciplina sui costi.

4. Valutazioni: ritorno alla normalità

Secondo Goldman Sachs, negli ultimi mesi le valutazioni di mercato del lusso sono tornate verso livelli più “normali”, dopo anni di forte sopravvalutazione.

Per capire meglio questo ritorno alla media, osserviamo di seguito due grafici che illustrano rispettivamente l’andamento dei principali indicatori di valutazione del settore negli ultimi 15 anni e rispetto all’indice MSCI Europe, rappresentativo delle principali società quotate in Europa.

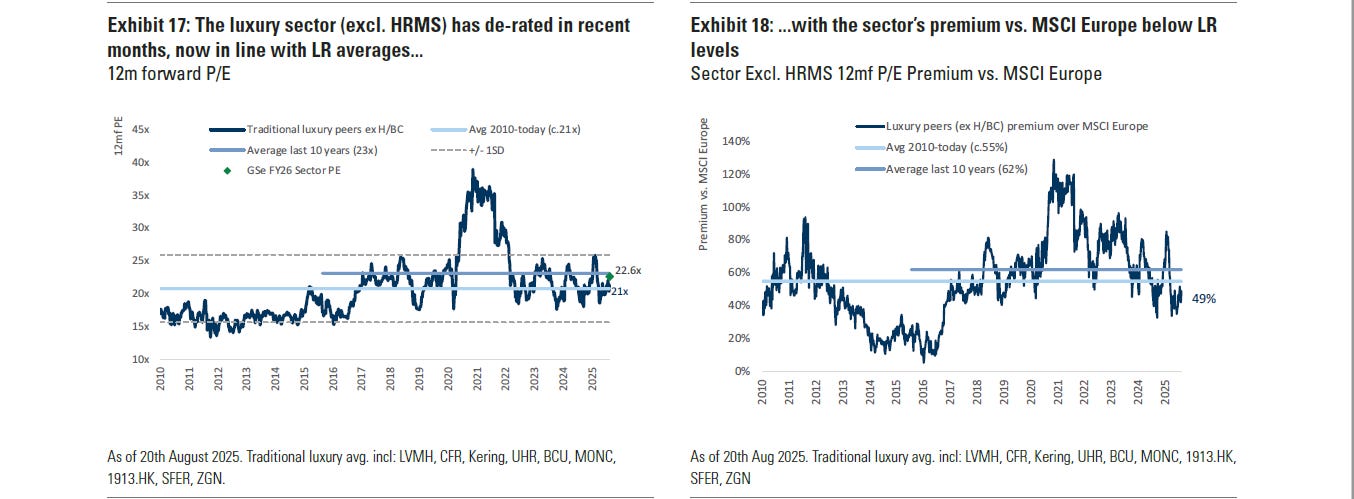

Il settore del lusso torna su valutazioni storiche

Il primo grafico, in alto a sinistra, mostra il P/E forward a 12 mesi (rapporto tra il prezzo di un titolo e gli utili attesi nei prossimi 12 mesi, usato per capire se un’azione è “cara” o “economica”).

Oggi il settore quota intorno a 22,6 volte gli utili, in linea con la media storica di lungo periodo (23x).

Il secondo grafico, in alto a destra, confronta invece il premio di valutazione del lusso rispetto all’indice MSCI Europe. Attualmente il premio è al 49%, sotto la media degli ultimi dieci anni (62%) e sotto la media di lungo termine (55%). Significa che i titoli del lusso risultano in media più “cari” del mercato europeo, ma meno del solito.

Goldman Sachs mantiene un approccio selettivo: vede opportunità su LVMH (per la sua scala e i possibili catalizzatori futuri) e sui brand di fascia alta come Brunello Cucinelli e Zegna, mentre resta più cauta su marchi in fase di ristrutturazione complessa, come Kering.

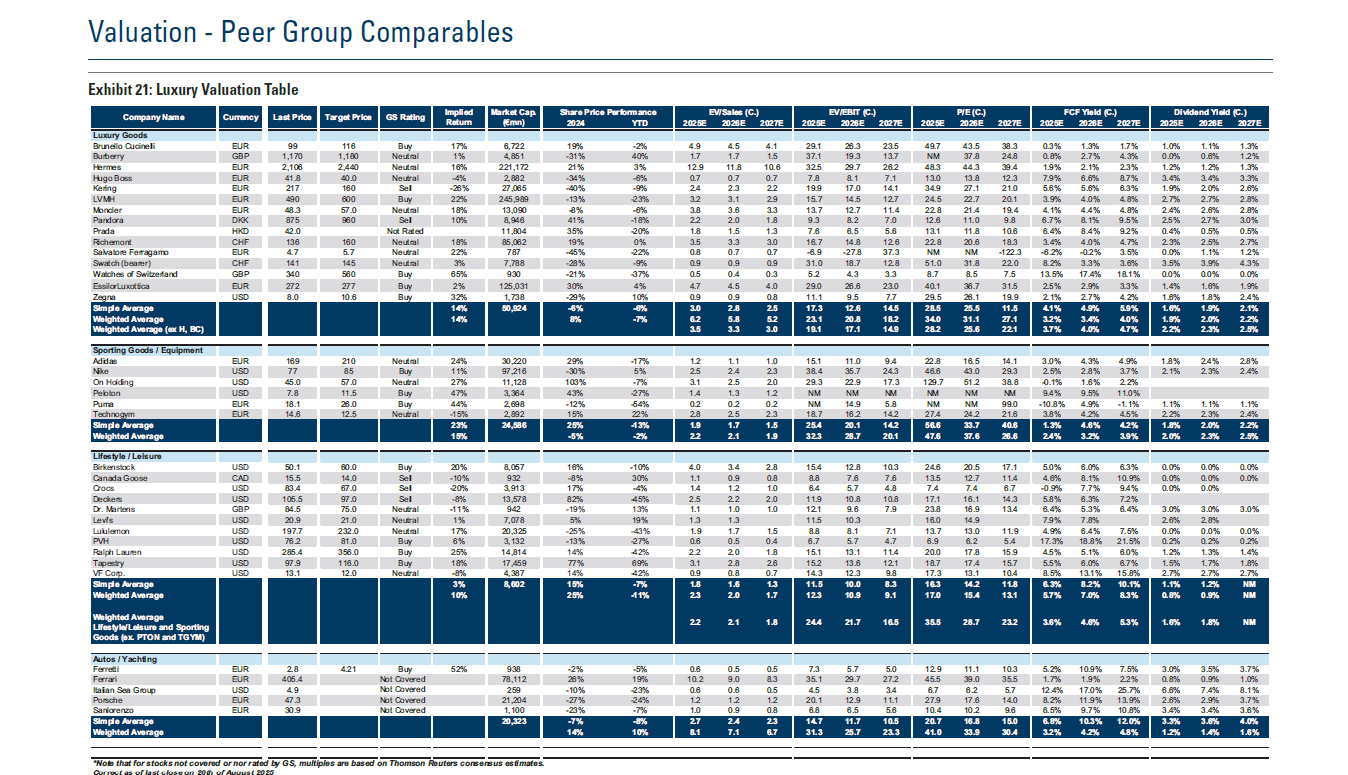

Multipli: prezzo non è valore

Goldman propone anche una grande tabella di confronto tra le società del lusso, di seguito rappresentata, che riporta multipli come:

EV/Sales (valore d’impresa/ricavi: quanto il mercato paga per ogni euro di vendite);

EV/EBIT (valore d’impresa/margine operativo: indica quanto il mercato paga per ogni euro di utile operativo);

P/E (rapporto prezzo/utili: quanto il mercato paga per ogni euro di utili), oltre a indicatori di cash flow e dividendi.

Multipli dei principali gruppi del lusso: il prezzo non è valore

Questi dati sono utili per confronti veloci, ma come insegna la metodologia del Value Investing i multipli dicono molto sul prezzo e poco sul valore reale.

Il vero valore si misura analizzando i flussi di cassa ricorrenti, i ritorni sul capitale e la capacità di reinvestire a rendimenti elevati.

Il vantaggio competitivo di un Value Investor risiede nel guardare nel profondo e non in superficie.

Il lusso vive di vantaggi competitivi strutturali – quelli che in gergo finanziario vengono chiamati moat (letteralmente “fossato”, come la protezione attorno a un castello) – cioè barriere che difendono il business dalla concorrenza.

Si tratta di brand secolari, filiere integrate, distribuzione diretta che in alcuni casi supera il 70% dei negozi e l’80% dei ricavi.

Tutto ciò garantisce margini stabili tra il 15% e il 20% e permette di assorbire shock come dazi e rincari senza compromettere la domanda.

Per certi versi, oggi i titoli del lusso oggi ricordano il settore bancario nel 2016: depressi e trattati dal mercato come se non avessero futuro.

Non dimentichiamo che nel 2016 molti analisti giudicavano “sell” titoli del settore bancario che da allora hanno moltiplicato il proprio valore anche di dieci volte.

Confondere un premio strutturale con una sopravvalutazione è a nostro parere un errore frequente.

In definitiva, il settore lusso esce dal secondo trimestre del 2025 con sfide concrete (turismo debole, dazi, contesto macro incerto), ma anche con opportunità di lungo periodo fondate sulla forza dei marchi e sulla fedeltà dei clienti.

Con valutazioni tornate a livelli più equilibrati, la chiave per un investitore non è inseguire il prezzo ma distinguere tra prezzo e valore: il primo cambia ogni giorno, il secondo si costruisce negli anni.

3. Qual è il prezzo dell’intelligenza artificiale?

L’intelligenza artificiale continua a essere il tema caldo dei mercati, ma le ultime giornate a Wall Street hanno mostrato il rovescio della medaglia: la corsa sfrenata sta iniziando a generare timori di bolla.

Martedì scorso, i listini americani hanno subito una correzione significativa, guidata soprattutto dai titoli tecnologici legati all’AI.

Il Nasdaq è sceso di oltre l’1,2%, il calo più marcato da agosto, mentre le vendite hanno colpito in modo pesante i campioni simbolo di questa rivoluzione: Nvidia, che di recente aveva raggiunto l’impressionante soglia dei 4.000 miliardi di dollari di capitalizzazione, ha perso circa il 3,5%; Palantir, considerata una delle aziende più esposte alla corsa all’AI, ha ceduto quasi il 10%.

A innescare il ribasso è stato un rapporto del MIT (Massachusetts Institute of Technology), una delle Università più autorevoli al mondo, secondo cui il 95% delle aziende non ha ancora ottenuto risultati concreti dagli investimenti nell’AI generativa.

Le difficoltà non dipendono tanto dalla qualità dei modelli, quanto da problemi più pratici: la mancanza di competenze interne, la difficoltà di integrare queste tecnologie nei processi aziendali e la lentezza con cui i progetti passano dalla fase sperimentale a quella commerciale.

Un messaggio che ha fatto riflettere: non basta cavalcare l’onda dell’entusiasmo per trasformare l’AI in valore economico.

Il clima si è fatto ancora più pesante dopo le parole di Sam Altman, Amministratore Delegato di OpenAI, che ha tracciato un parallelo con la bolla delle dotcom (società collegate al mondo di internet) degli anni ’90: allora, molte di quelle aziende erano valutate miliardi di dollari senza avere un modello di business sostenibile e il crollo non tardò ad arrivare. Un avvertimento che ha scosso gli investitori.

Eppure, nonostante i segnali di cautela, c’è chi invita a guardare al quadro più ampio.

Secondo Dan Ives, analista di Wedbush – banca d’investimenti americana specializzata nella ricerca tecnologica – la correzione non deve essere scambiata per una vera inversione di tendenza: “Siamo solo agli inizi della rivoluzione AI”, spiega, “con applicazioni che si moltiplicano rapidamente grazie a leader come Nvidia e al carisma del suo fondatore, Jensen Huang”.

La verità, come spesso accade, sta probabilmente nel mezzo: siamo di fronte a una tecnologia di portata storica, ma non tutte le aziende che si definiscono “AI” riusciranno a tradurre il potenziale in profitti reali.

Anche investitori di lungo corso come Joe Tsai (cofondatore di Alibaba) e Ray Dalio (fondatore di Bridgewater, il più grande hedge fund statunitense) mettono in guardia: l’entusiasmo rischia di andare oltre la realtà dei fatti.

Dalio, in un’intervista al Financial Times, ha detto chiaramente: “C’è una nuova tecnologia che cambierà il mondo, ma qualcuno confonde questo con l’idea che tutti gli investimenti legati a questa tecnologia avranno successo”.

Il ragionamento viene spinto oltre da Torsten Slok, capo economista di Apollo Global Management (uno dei maggiori asset manager alternativi statunitensi, specializzato in private equity e credito), secondo cui l’attuale boom dell’AI potrebbe essere addirittura più intenso di quello di internet negli anni ’90.

A suo avviso, le dieci maggiori società dell’indice S&P500 sono oggi più sopravvalutate rispetto ai loro fondamentali di quanto non lo fossero le aziende tecnologiche nel pieno della bolla dotcom. Un paragone che pesa, perché ricorda come gli eccessi del passato si siano poi tradotti in correzioni dolorose.

Il messaggio che arriva dai mercati è dunque duplice: da un lato, l’AI è destinata a rivoluzionare interi settori — dalla sanità alla finanza, dalla logistica all’industria creativa; dall’altro, la corsa agli investimenti non è priva di rischi.

Il vero nodo sarà la capacità delle aziende di trasformare il potenziale in ritorni concreti, generando utili sostenibili e non solo enfasi mediatica.

In altre parole, siamo davanti a un bivio: o l’AI diventerà davvero la spina dorsale della nuova economia, oppure la troppa euforia rischia di lasciare sul campo più di una delusione.

4. Un occhio alla settimana in corso

Ci aspetta una settimana ricca di “segnali” per i mercati: negli Stati Uniti arrivano la seconda stima del PIL e soprattutto l’indice PCE (il termometro dell’inflazione che guarda la Fed); in Germania e in Italia i prezzi al consumo preliminari daranno il tono all’Unione Europea, mentre l’IFO tasterà l’umore delle aziende tedesche.

In Giappone focus sull'inflazione di Tokyo e sulle vendite al dettaglio (dati spesso capaci di muovere i rendimenti dei titoli di Stato), e dalla Cina i profitti industriali diranno quanto è profonda la frenata manifatturiera.

In coda, due aste chiave del Tesoro USA (5 e 7 anni) ci diranno com’è l’appetito degli investitori per il rischio tasso a fine mese.

Di seguito, l’elenco in ordine cronologico dei principali dati macroeconomici attesi nella settimana dal 25 al 29 agosto, accompagnato da una breve analisi delle possibili implicazioni per i mercati globali:

Lunedì 25 agosto:

- Germania, IFO Business Climate (agosto) – 10:00: misura la fiducia delle imprese tedesche; sopra/sotto attese può far muovere DAX e Bund. Un miglioramento segnala minore pessimismo sull’economia industriale, una sorpresa negativa alimenta i timori su crescita e utili.

- Stati Uniti, Vendite di nuove case (luglio) – 16:00: termometro del mattone residenziale; letture forti suggeriscono consumi e investimenti resilienti (di solito tassi in lieve rialzo e dollaro più forte), debolezza opposta.

Martedì 26 agosto:

- Stati Uniti, Ordini di beni durevoli (luglio) – 14:30: indicatore guida degli investimenti delle imprese; gli ordini “core” (al netto dei trasporti) sono quelli più seguiti. Una sorpresa forte tende a spingere rendimenti e azionario ciclico; una lettura debole fa il contrario.

- Stati Uniti, Fiducia dei consumatori (agosto) – 16:00: Misura le intenzioni di spesa delle famiglie: un rialzo rafforza lo scenario di crescita solida, un calo indica prudenza e può favorire titoli difensivi.

Mercoledì 27 agosto:

- Cina, Profitti industriali (luglio) – 03:30: indicatore “hard” sullo stato di salute dell’industria. Calo dei profitti = pressioni su prezzi e margini, con ricadute su materie prime e Asia; rimbalzo opposto.

- Stati Uniti, Asta Treasury 5 anni – 19:00: misura la domanda sul tratto intermedio della curva USA; rendimenti in salita segnalano minore domanda o aspettative d’inflazione/tassi più alte.

Giovedì 28 agosto

- Unione Europea, Indice di fiducia economica (agosto) – 11:00: clima di fiducia di imprese e famiglie nell’Eurozona; movimenti forti orientano spread e azionario europei.

- Italia, Fiducia delle imprese e dei consumatori (agosto) – 10:00: termometro di domanda interna e investimenti italiani; segnali deboli spesso pesano su FTSEMIB (in particolare titoli ciclici).

- Germania, CPI preliminare (agosto) – 14:00: la “prima lettura” dell’inflazione tedesca guida le attese sull’Eurozona: un dato caldo può spingere su i rendimenti Bund e raffreddare l’azionario.

- Stati Uniti, Sussidi di disoccupazione (settimanali) – 14:30: dato “ad alta frequenza” sul lavoro: risalite persistenti= crescita che rallenta (spesso tassi giù, bond su).

- Stati Uniti, PIL (seconda stima, secondo trimestre) – 14:30: una revisione al rialzo rafforza il caso per tassi più alti/più a lungo; al ribasso il contrario.

- Stati Uniti, Vendite di case in corso (Pending Home Sales, luglio) – 16:00: indicatore anticipatore dell’immobiliare: spesso anticipa le vendite di case esistenti (Existing Home Sales).

- Stati Uniti – Asta Treasury 7 anni – 19:00: cartina tornasole delle aspettative su inflazione e tassi di medio-lungo periodo.

Venerdì 29 agosto

- Giappone, Tokyo CPI (agosto) – 01:30: indice “leading” per l’inflazione nazionale; un’accelerazione potrebbe spingere i rendimenti dei titoli di Stato giapponesi (JGB).

- Giappone, Vendite al dettaglio (luglio) – 01:50: indicatore chiave dei consumi: lettura debole pesa su yen e Asia.

- Italia, Conti economici trimestrali (stima preliminare, secondo trimestre) – 10:00: “Flash” del PIL italiano: sorprese muovono BTP, spread e FTSEMIB.

- Italia, Stima preliminare inflazione (agosto) – 11:00: anticipa il dato dell’Eurozona; numeri alti = BTP più sensibili, numeri bassi = più margine per la BCE.

- Stati Uniti, Redditi/Spese personali e PCE (luglio) – 14:30: è l’indicatore d’inflazione preferito dalla Fed; un core PCE (escluso alimenti ed energia) più alto rafforza lo scenario “tassi su/ più a lungo”; più basso fa il contrario.

- Stati Uniti, Chicago PMI (agosto) – 15:45: spesso anticipa l’ISM manifatturiero; sopra/sotto 50 separa espansione/contrazione.

- Stati Uniti, Indice Michigan (fiducia consumatori, finale agosto) – 16:00: aggiorna le aspettative di spesa e inflazione delle famiglie.

In sintesi, ci aspetta una settimana di attesa tra dati e umori di mercato.

Se PIL e inflazione dagli Stati Uniti saranno forti, i tassi potrebbero salire e le Borse premiare solo i titoli solidi; dati più deboli darebbero fiato a bond e azioni “growth”.

In Europa i numeri su fiducia e prezzi mostreranno se la ripresa è reale, mentre in Asia l'inflazione giapponese e i profitti cinesi diranno quanto pesa il rallentamento.

5. Società quotate: tre storie (con lezioni diverse)

Di seguito tre storie societarie, ovvero tre lezioni molto diverse su come il mercato premia o punisce le aziende.

1. Walmart. Il gigante dei supermercati americani ha presentato conti buoni, ma ha avvertito che i prossimi mesi potrebbero essere più difficili, soprattutto per l’impatto dei dazi e dei prezzi alti. Il mercato non ha apprezzato la prudenza: il titolo è sceso di oltre il 4% in un solo giorno.

La lezione? Anche aziende enormi e ben gestite possono deludere se le aspettative sono troppo alte.

2. Zoom. La società delle videochiamate, che molti pensavano ormai “vecchia gloria” post-pandemia, ha stupito: vendite e utili migliori del previsto, cassa che cresce e prospettive riviste al rialzo. Risultato: il titolo è schizzato in Borsa.

La lezione? Quando un’azienda ha clienti fedeli, prezzi difendibili e soldi veri che entrano, il mercato prima o poi se ne accorge.

3. Intel. La notizia più clamorosa viene dal Governo americano: Washington ha deciso di entrare direttamente nel capitale di Intel, comprandone quasi il 10%. Non succedeva da decenni con un colosso tecnologico.

L’obiettivo è strategico: difendere la produzione di chip avanzati, cuore di tutta l’economia digitale.

La lezione per l’Europa? Il messaggio è forte: servono più investimenti veri, non solo annunci, se si vuole stare nella partita.

In definitiva: dimensioni e fama non bastano, contano aspettative realistiche, modelli solidi e scelte strategiche di lungo periodo.

Conclusioni

La settimana ha mostrato quanto sia labile il confine tra rischio e opportunità: un discorso di Powell basta a spostare miliardi, ma nel lungo periodo saranno i fondamentali – solidità dei bilanci, capacità di generare cassa, vantaggi competitivi reali – a separare i vincitori dai sopravvalutati.

L’AI, il lusso, i tassi: ogni tema può diventare moda o valore, dipende dal filtro con cui lo leggiamo.

Come ricorda Warren Buffett:

“Il mercato è lì per servirti, non per istruirti. Il vero investitore compra attività, non titoli.”

In altre parole, non lasciamoci incantare dai fuochi d’artificio: la partita si gioca sul campo della sostanza, non delle emozioni.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.